Из године у годину, улагања у технолошке стартапе настављају да расту. Један поглед на Блоомбергов стартуп барометар показује смешан раст током последње деценије . Тешко је рећи да ли је било боље време за оснивање технолошке компаније (тренутно је прилично конкурентна). Међутим, пре било чега другог требало би да научите о управљању новчаним токовима .

Управљање токовима готовине је процес праћења, анализе и оптимизације нето износа готовинских примања минус готовинских исплата. И, наравно, у стварности је теже него што звучи.

Како технолошка индустрија јача, проналазећи свој пут у све више и више елемената наших живота, интернет инфраструктура постаје све боља. Такође, хардвер постаје јефтинији, а услуге у облаку се брзо шире; амбициозни технолошки предузетници су идеални за напредовање.

![Како управљати финансијама иза пословања [Ултимате Гуиде]](http://monetize.info/wp-content/uploads/2020/08/How-To-Manage-The-Finances-Behind-A-Business-Ultimate-Guide.webp)

Садржај

- 1 Грешке у управљању новчаним токовима

- 2 #1. Прекомерна потрошња

- 3 #2. Не користи буџет за новчани ток

- 4 #3. Не држите међуспремник готовине при руци

- 5 #4. Бркање профита са новцем који зарађујете

- 6 #5. Очекујем изненадни успон ка успеху

- 7 #6. Неуспех у постављању приоритета добром књиговодству

- 8 #7. Заборављање на папирологију

- 9 #8. Неправилно управљање порезима

- 10 #9. Плаћање обавеза пре доспећа

- 11 #10. Не надгледате финансијско здравље ваших клијената

- 12 #11. Игнорисање сезонске природе пословања

- 13 #12. Нема резервног плана

- 14 Закључак о грешкама у управљању новчаним токовима

Грешке у управљању новчаним токовима

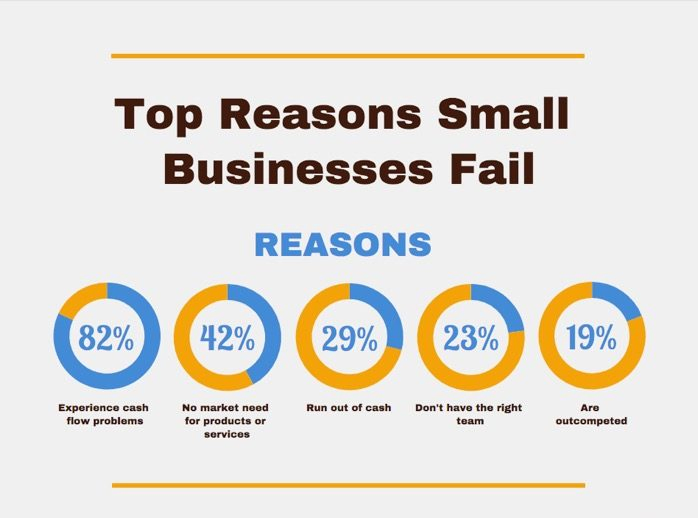

Штета вашем новчаном току може бити довољна да потпуно потопи ваш посао, без обзира на обим ваше идеје или квалитет вашег рада, тако да не можете себи приуштити да ризикујете.

Ако видите да ваше предузеће стално троши више него што зарађује, онда би требало да буде јасно да имате проблем са управљањем новчаним токовима.

Ево најчешћих грешака у управљању новчаним токовима које могу убити ваше пословање.#1. Прекомерна потрошња

Најлакше је нарушити ваш новчани ток прекомерном потрошњом , а већина власника стартап компанија рано упада у ову замку.

Међутим, постоје и други разлози зашто можете потрошити много више него што је потребно. Може бити да сте непромишљени и да не обраћате пажњу на то да то може наштетити вашем пословању, или имате мишљење да да бисте зарадили новац, морате трошити новац.

У сваком случају, мало дисциплине и планирања неће шкодити. Без тога не можете заштитити свој новчани ток. Најбољи начин да постанете дисциплиновани и свесни свог прекомерног трошења је да анализирате све и направите листу свих својих трошкова.

Након тога, могли бисте да одредите приоритете, одлучите где бисте могли да повучете црту и да се решите неких од њих. Остаје само оно што је од суштинског значаја за ваше будуће пословање.

#2. Не користи буџет за новчани ток

Требало би да поставите реална очекивања за будућу продају. Требало би да владате трошковима и учините све што можете да осигурате да ваши клијенти плаћају.

Ове промене саме по себи би требало да ураде чуда за дугорочни новчани ток ваше компаније. Међутим, и даље ћете можда открити да је ваше пословање у тешкој ситуацији без праћења дневног тока новца.

За трговце на мало, месеци непосредно пре празника су време када прилив новца може бити невероватно тесан. Можда ће вам од добављача бити потребно више залиха да бисте се припремили за прилив продаје, али ако ове уплате добављачима стигну пре него што се ваша продаја догоди, можда ћете имати проблема са плаћањем рачуна на време. Током овог периода, можда ћете желети да размотрите финансирање СР&ЕД као могуће решење.

Коришћење извештаја о новчаним токовима помоћи ће вам да пратите прилив и одлив трошкова за одређени период. Требало би да вам помогне да предвидите када ћете имати више новца него што долази, тако да можете планирати ове проблематичне периоде.

Без тога, само се питате да ли ћете имати новац када вам затреба, а вероватно ћете повећати своје шансе да се суочите са закашњењем у плаћању и другим казнама за заостале рачуне.

#3. Не држите међуспремник готовине при руци

Без обзира на то колико резерви имате да заштитите готовину ваше компаније, поремећаји тока готовине су пословна реалност.

Можда неће бити значајне разлике ако имате при руци јастук уштеђевине. Међутим, ако ваша компанија послује са нултим стањем на рачуну, један спор месец продаје може значити тренутну катастрофу.

Ако желите да заштитите своје пословање од проблема са новчаним токовима, требало би да одржавате банковни биланс који може покрити најмање три месеца ваших оперативних трошкова.

На овај начин, чак и ако наиђете на неочекиване поремећаје тока новца, имате резерве да се заштитите.

#4. Бркање профита са новцем који зарађујете

У пословању се обично много пажње поклања профиту. Међутим, предузећа су банкротирала много пре него што се на крају године у билансу успеха појавио коначни економски резултат без могућности плаћања обавеза према добављачима и зарада запосленима.

У билансу успеха наћи ћете драгоцене информације за анализу пословања. Нажалост, ово не говори много о томе да ли зарађујете новац.

Међутим, већина предузетника прави ову грешку и фокусира се само на профит.

Јеси ли и ти један од њих?

Можда сте већ размишљали о томе. Рачуноводствени концепт економског резултата се разликује од економске категорије новчаног тока.

Добит или губитак је израз разлике између трошкова и прихода. Новчани ток је разлика између готовинских прихода и расхода. Расходи не чине 100% расхода, као што приходи најчешће не подразумевају моменталну наплату новца.

На опорезивим испорукама на издатом рачуну уписује се нула у билансу успеха. Међутим, новац може доћи до вас са мање или више значајним временским кашњењем.

Слично томе, трошак фактура не значи нужно и тренутну наплату. На пример, плата за децембар је део економског резултата године.

Ипак, до исплате (а самим тим и до смањења тока готовине) неће доћи до јануара следеће године.

У случају канцеларијске опреме, рачунара, производних линија, аутомобила и зграда, временско кашњење је још израженије због ширења амортизације на неколико година, иако сте дуго плаћали нова средства.

Трошкови, издаци и приходи могу се дијаметрално разликовати у стварном животу и економском исходу. Преглед новчаног тока показује колико новца тече из компаније и колико новца теоретски улази у компанију.

Можете преговарати са купцима за каснију исплату, док сте своје испоруке већ одавно платили. Немате пара, иако сте профитабилни.

Неслагање између прихода и расхода требало би да вас натера да активно решите ситуацију пре него што добијете биланс успеха на рачуну.

#5. Очекујем изненадни успон ка успеху

Технолошки свет је препун примера компанија које су изузетно брзо прешле са непознатих количина на врућу робу.

То је начин на који улагање може да функционише у таквој спекулативној индустрији: сазнање да би следећа идеја од трилиона долара (као што је Снапцхат) могла бити иза угла приморава инвеститоре да преузму значајне ризике подржавајући нове кандидате.

Проблем са овим је што технолошки стартупи често очекују да прате ове касноноћне сензације у стопу уместо да сањају велике снове дајући приоритет свакодневном раду .

Не оснивате компанију ако не верујете у идеју, тако да вас то уверење (и извесно самопоуздање) може навести да верујете да је ваш успех неизбежан и да ће сигурно доћи ускоро. Нажалост, то није увек случај.

Многи технолошки стартапови са сјајним идејама и великим потенцијалом изгоре због лошег управљања или чак лошег времена - троше дивље, очекујући велики напредак у року од неколико месеци. Онда се насукају јер нису ни слутили да ће им требати вишегодишњи план раста.

#6. Неуспех у постављању приоритета добром књиговодству

Многи стартупи, посебно нови, не схватају важност поузданог рачуноводства за сваку трансакцију коју направите. Или разумеју, али мисле да си то не могу приуштити.

Нема малих трансакција и да све морају бити уредно регистроване. На овај начин, у сваком тренутку, имаћете јасан поглед на своје пословање и финансијску добробит вашег покретања.

Организоване информације о вашој компанији треба да вам буду на располагању у било ком тренутку и биће вам много лакше да пратите свој новчани ток.

На крају крајева, праћење свих рачуна и трансакција требало би да олакша спољним рачуновођама ако одлучите да их ангажујете.

#7. Заборављање на папирологију

Праћење папирологије је ужасан задатак за већину људи, али ако то не урадите, можете бити у невољи.

Било би боље да сте ово имали на уму, јер је већа вероватноћа да владине агенције радије раде са новим и малим предузећима за која је већа вероватноћа да ће погрешити у документима или да их не попуне.

Казне које прате ове провере понекад су толико високе да ће вас приморати да преиспитате да ли уопште треба да наставите са својим послом. Али чак и ако није, зашто бисте плаћали ако то можете избећи?

Такође, уверите се да сте прочитали и научили о свим функцијама неопходним за правилно вођење вашег пословања и шта захтева ваше локално законодавство.

#8. Неправилно управљање порезима

Требало би да се плати када је потребно. Нагле промене пореза или друга неплаћања од стране пореског обвезника могу утицати на одлив средстава.

Дакле, треба водити рачуна о порезима, а за ту сврху морају се извршити одговарајући обрачуни у финансијском плану.

Стога је неопходно планирати било коју од ових неизвесности. На крају крајева, птица у твојој руци вреди два у жбуњу!

#9. Плаћање обавеза пре доспећа

Обавезе имају једну суштинску особину. Имају одређену зрелост. То значи да ће обавеза извршења настати у унапред одређеном тренутку у будућности.

Неке обавезе су краткорочне природе. На пример, обавезе према запосленима се најчешће отплаћују са закашњењем од десет до двадесет дана. Остале обавезе могу бити отплативе током дужег периода. На пример, предузеће ће отплаћивати обавезе из дугорочних кредита током неколико година.

Финансијски стабилно предузеће може да измири своје дугове када су доспели. Није фер да своје дугове плаћате са закашњењем. Међутим, грешка је и превремено отплатити опште обавезе, односно можда сте се сусрели са три принципа сваког пословног човека – купуј јефтино, продај по високој цени и не плаћај одмах.

За финансирање операције потребна су обртна средства. Његов износ можете повући из вредности новца у вези са залихама материјала, робе и производа на рачуну потраживања у току године и новца на његовом рачуну и благајни предузећа.

Ова обртна краткорочна средства се стално претварају из новца у залихе, из залиха у потраживања и назад у новац. Број дана током којих залихе и потраживања повезују готовину је трајање оперативног финансирања.

За финансирање обртних средстава кроз продају, рок доспећа обавеза треба да буде оптимално једнак року оперативног финансирања. Ако то можете да постигнете, ваша компанија би требало да финансира сама себе .

Насупрот томе, ако обавезе треба да се отплате за мање времена него што можете да финансирате своје пословање и добијете новац од продаје, биће вам потребни други извори финансирања, као што је оперативни зајам.

Ако сте уговорили рокове за плаћање обавеза, нема економског смисла да их плаћате пре него што дођу.

#10. Не надгледате финансијско здравље ваших клијената

Честа грешка у управљању новчаним токовима је да се не користе уштеде које произилазе из елиминисања ризика повезаних са кључним областима вашег пословања, као што су обим продаје или набавна цена основних средстава.

Размислите о могућим ризицима и пронађите њихов основни узрок. Проналажење може одузети више времена него само схватање одређеног ризика.

Међутим, ако ризик може имати тешке последице по новчаник компаније, вреди спровести дубљу анализу разлога.

На пример, схватили сте потенцијалну претњу вашем плану тока новца због кашњења у плаћању вашим главним клијентима. Шта је разлог оваквог понашања Ваших пословних партнера?

Зато покушајте са финансијском анализом. Анализа финансијске снаге и учинка компаније вашег пословног партнера може се поједноставити брзим кредитним тестом. Заснован је на неколико цифара из рачуноводствених извештаја.

Захваљујући резултатима кредитног теста, своје пословне партнере можете оценити на скали од један до пет. Када планирате свој новчани ток, требало би да се фокусирате углавном на „четворке“ и „петице“, односно на компаније које потенцијално нису у могућности да измире своје дугове.

Ризик од кашњења у плаћању од стране купаца због њихових озбиљних финансијских проблема представља висок степен претње вашем новчаном току. Захваљујући кредитном тесту, требало би да знате овај ризик и стога захтевате, на пример, испоруку робе уз плаћање унапред.

#11. Игнорисање сезонске природе пословања

За предузећа која немају годишње операције су богата готовином током врхунца пословне сезоне и суочавају се са потешкоћама у управљању одливом готовине током преосталог периода.

Стога, када почне сезона богатог новца, људи имају тенденцију да преузму режијске обавезе са којима постаје тешко изаћи на крај ван сезоне.

Да бисте избегли тако лоше управљање новчаним токовима, требало би да обезбедите довољно резерви ван сезоне у финансијском плану.

#12. Нема резервног плана

Услови на тржишту данас су такви да можда нисте увек свесни шта ће се догодити и куда иде ваш посао. Све може поћи наопако у сваком тренутку, а ви то можда нећете ни приметити.

Стога је припрема за такве случајеве, чак и ако се никада не догоде, најмудрији и најсигурнији начин да сачувате свој стартап од неуспеха. Скоро је неопходно имати нека средства за хитне случајеве која бисте могли да искористите, а може чак утицати на то да ли ћете банкротирати или ћете то успешно проћи.

Постоји неколико начина да се носите са овим. Један од најбољих начина је да имате штедни рачун за полагање новца с времена на време. Акумулација новца на овај начин траје мало времена, али је без ризика и безбедна.

Алтернативно, можете добити кредитну линију, која је много бржа, али захтева да платите више. Међутим, уверите се да то радите само када је то неопходно.

Закључак о грешкама у управљању новчаним токовима

Проблеми са токовима новца један су од највећих изазова поседовања предузећа. Међутим, ако сте објективни у свом пословању, ограничавате непотребну потрошњу и чувате се потенцијалних замки, требало би да будете далеко изнад својих пословних колега у свом потенцијалу за дугорочни пословни успех.

За покретање стартапа потребно је много труда и менталне снаге, а неминовно ћете направити неколико грешака, посебно ако сте нови у послу.

Међутим, неке грешке вас коштају више од других. Стога би било мудро да посматрате шта су други власници стартапова урадили пре вас и покушајте да то избегнете. На овај начин, ваше предузеће би требало да има много веће шансе да преживи на овом већ засићеном тржишту!

Без обзира колико је ваш пословни план невероватан, колико сте профитабилни или колико је инвеститора заинтересовано да подрже ваше пословање, нећете преживети ако не можете да управљате својим новчаним током.

Монетизе.инфо је најбољи за стартапове и заједницу малих предузећа било где. Читам га сваки дан и сада су се моји пословни резултати много побољшали и тако сам захвалан што сам пронашао ввв.ецономицфи.цом, помогао ми је да платим рачуне када сам остао без посла усред пандемије. Ово су моја два најбоља фаворита и ресурса. Надам се да ће ова два сајта помоћи некима другима