ปีแล้วปีเล่า การลงทุนในสตาร์ทอัพด้านเทคโนโลยียังคงเติบโตอย่างต่อเนื่อง การดูบารอมิเตอร์สตาร์ทอัพของ Bloomberg แสดงให้เห็น การ เติบโตที่น่าหัวเราะในช่วงทศวรรษที่ผ่านมา เป็นการยากที่จะบอกว่ามีเวลาที่ดีกว่าในการ เริ่มต้นบริษัทเทคโนโลยี (ขณะนี้มีการแข่งขันค่อนข้างสูง) อย่างไรก็ตาม ก่อนสิ่งอื่นใด คุณควรเรียนรู้เกี่ยวกับ การจัดการกระแส เงินสด

การจัดการกระแสเงินสด เป็นกระบวนการในการติดตาม วิเคราะห์ และปรับยอดสุทธิของการรับเงินสดลบด้วยเงินสดที่เบิกจ่าย และแน่นอนว่าในความเป็นจริงมันยากกว่าที่คิด

เมื่ออุตสาหกรรมเทคโนโลยีแข็งแกร่งขึ้น และค้นพบหนทางเข้าสู่องค์ประกอบต่างๆ ในชีวิตของเรามากขึ้นเรื่อยๆ โครงสร้างพื้นฐานอินเทอร์เน็ตก็ดีขึ้น นอกจากนี้ฮาร์ดแวร์ก็มีราคาถูกลง และบริการคลาวด์ก็ขยายตัวอย่างรวดเร็ว ผู้ประกอบการด้านเทคโนโลยีที่มีความทะเยอทะยานเหมาะอย่างยิ่งสำหรับความเจริญรุ่งเรือง

![วิธีการจัดการการเงินเบื้องหลังธุรกิจ [คู่มือขั้นสูงสุด]](http://monetize.info/wp-content/uploads/2020/08/How-To-Manage-The-Finances-Behind-A-Business-Ultimate-Guide.webp)

สารบัญ

- 1 ข้อผิดพลาดในการจัดการกระแสเงินสด

- 2 #1. ใช้จ่ายเกินตัว

- 3 #2. ไม่ใช้งบประมาณกระแสเงินสด

- 4 #3. ไม่เก็บบัฟเฟอร์เงินสดไว้ในมือ

- 5 #4. สร้างความสับสนให้กับกำไรด้วยเงินที่คุณหาได้

- 6 #5. คาดหวังความสำเร็จที่เพิ่มขึ้นอย่างกะทันหัน

- 7 #6. ล้มเหลวในการจัดลำดับความสำคัญการทำบัญชีที่ดี

- 8 #7. ลืมเกี่ยวกับเอกสาร

- 9 #8. การจัดการภาษีที่ไม่เหมาะสม

- 10 #9. การชำระหนี้สินของคุณก่อนที่จะถึงกำหนด

- 11 #10. ไม่ติดตามสุขภาพทางการเงินของลูกค้าของคุณ

- 12 #11. ละเลยธรรมชาติตามฤดูกาลของธุรกิจ

- 13 #12. ไม่มีแผนสำรอง

- 14 บทสรุปข้อผิดพลาดในการจัดการกระแสเงินสด

ข้อผิดพลาดในการจัดการกระแสเงินสด

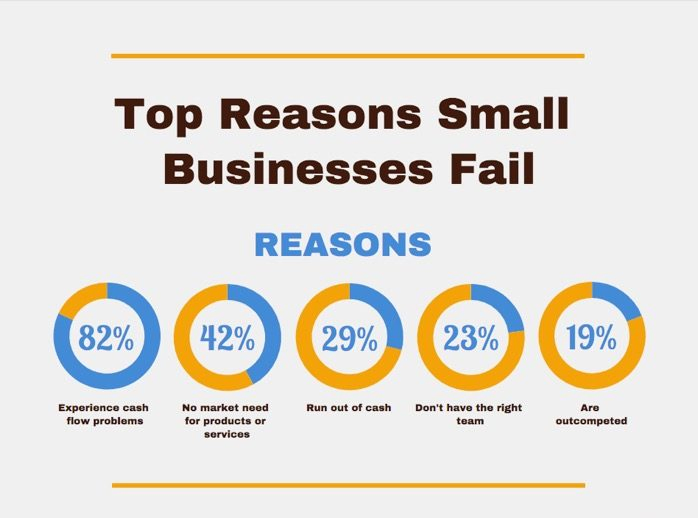

ความเสียหายต่อกระแสเงินสดของคุณอาจเพียงพอที่จะทำให้ธุรกิจของคุณจมลงอย่างทั่วถึง โดยไม่คำนึงถึงขนาดของแนวคิดหรือคุณภาพงานของคุณ ดังนั้นคุณจึงไม่สามารถรับโอกาสใดๆ ได้

หากคุณเห็นว่าธุรกิจของคุณใช้จ่ายมากกว่ารายได้อย่างต่อเนื่อง ก็ควรชัดเจนว่าคุณมีปัญหาในการจัดการกระแสเงินสด

ต่อไปนี้เป็นข้อผิดพลาดทั่วไปในการจัดการกระแสเงินสดที่อาจส่งผลเสียต่อธุรกิจของคุณ#1. ใช้จ่ายเกินตัว

การทำลายกระแสเงินสดของคุณนั้นง่ายที่สุดด้วย การใช้จ่ายเงินมากเกินไป และเจ้าของสตาร์ทอัพส่วนใหญ่จะติดกับดักนี้ตั้งแต่เนิ่นๆ

อย่างไรก็ตาม มีสาเหตุอื่นๆ ที่ทำให้คุณสามารถใช้จ่ายได้มากกว่าที่จำเป็น อาจเป็นได้ว่าคุณประมาทและไม่ใส่ใจกับข้อเท็จจริงที่ว่ามันสามารถสร้างความเสียหายให้กับธุรกิจของคุณได้ หรือคุณมีความเห็นว่าในการสร้างรายได้คุณต้องใช้เงิน

ไม่ว่าในกรณี ใด การมีระเบียบวินัยและการวางแผนก็ไม่เสียหาย หากไม่มีสิ่งนี้ คุณจะไม่สามารถปกป้องกระแสเงินสดของคุณได้ วิธีที่ดีที่สุดที่จะมีวินัยและตระหนักถึงการใช้จ่ายเกินควรคือการวิเคราะห์ทุกอย่างและจัดทำรายการค่าใช้จ่ายทั้งหมด

หลังจากนั้น คุณสามารถจัดลำดับความสำคัญ ตัดสินใจว่าจะลากเส้นตรงไหน และกำจัดบางส่วนออกไป เฉพาะสิ่งที่เป็นพื้นฐานของการดำเนินงานในอนาคตของคุณเท่านั้นที่ควรคงอยู่

#2. ไม่ใช้งบประมาณกระแสเงินสด

คุณควรตั้งความคาดหวังที่เป็นจริงสำหรับการขายในอนาคต คุณควรควบคุมต้นทุนและทำทุกอย่างที่ทำได้เพื่อให้แน่ใจว่าลูกค้าจะจ่ายเงิน

การเปลี่ยนแปลงเหล่านี้เพียงอย่างเดียวน่าจะสร้างสิ่งมหัศจรรย์ให้กับกระแสเงินสดของบริษัทของคุณในระยะยาว อย่างไรก็ตาม คุณอาจยังพบว่าธุรกิจของคุณอยู่ในจุดแคบโดยไม่ได้ติดตามกระแสเงินสดในแต่ละวัน

สำหรับผู้ค้าปลีก เดือนก่อนวันหยุดเป็นช่วงเวลาที่กระแสเงินสดตึงตัวอย่างไม่น่าเชื่อ คุณอาจต้องการสินค้าคงคลังเพิ่มเติมจากซัพพลายเออร์ของคุณเพื่อเตรียมพร้อมสำหรับยอดขายที่หลั่งไหลเข้ามา แต่หากการชำระเงินให้กับซัพพลายเออร์เหล่านี้มาถึงก่อนที่การขายของคุณจะเกิดขึ้น คุณอาจประสบปัญหาในการชำระบิลตรงเวลา ในช่วงเวลานี้ คุณอาจต้องการพิจารณา การจัดหาเงินทุนสำหรับ SR&ED เป็นวิธีแก้ปัญหาที่เป็นไปได้

การใช้รายงานกระแสเงินสดจะช่วยให้คุณติดตามการไหลเข้าและออกของค่าใช้จ่ายในช่วงระยะเวลาหนึ่ง ควรช่วยให้คุณคาดการณ์ได้ว่าคุณจะมีเงินมากกว่าที่จะเข้ามาเมื่อใด เพื่อให้คุณสามารถวางแผนสำหรับช่วงเวลาที่เกิดปัญหาเหล่านี้ได้

หากไม่มีสิ่งนี้ คุณก็แค่สงสัยว่าคุณจะมีเงินเมื่อจำเป็นหรือไม่ และคุณอาจเพิ่มโอกาสในการเผชิญกับการชำระเงินล่าช้าและบทลงโทษอื่น ๆ เกี่ยวกับบิลที่ค้างชำระ

#3. ไม่เก็บบัฟเฟอร์เงินสดไว้ในมือ

ไม่ว่าคุณจะมีเงินสำรองไว้จำนวนเท่าใดเพื่อปกป้องเงินสดของบริษัท การหยุดชะงักของกระแสเงินสดถือเป็นความเป็นจริงทางธุรกิจ

มันอาจไม่สร้างความแตกต่างมากนักหากคุณมีเงินออมอยู่ในมือ อย่างไรก็ตาม หากบริษัทของคุณดำเนินธุรกิจโดยมียอดเงินในบัญชีเป็นศูนย์ ยอดขายที่ช้าหนึ่งเดือนอาจนำไปสู่หายนะในทันที

หากคุณต้องการปกป้องธุรกิจของคุณจากปัญหากระแสเงินสด คุณควรรักษายอดเงินในธนาคารที่สามารถครอบคลุมค่าใช้จ่ายในการดำเนินงานของคุณอย่างน้อยสามเดือน

ด้วยวิธีนี้ แม้ว่าคุณจะเผชิญกับการหยุดชะงักของกระแสเงินสดโดยไม่คาดคิด คุณก็มีเงินสำรองไว้เพื่อปกป้องตัวเอง

#4. สร้างความสับสนให้กับกำไรด้วยเงินที่คุณหาได้

ในธุรกิจมักให้ความสำคัญกับผลกำไรเป็นอย่างมาก อย่างไรก็ตาม บริษัทต่างๆ ล้มละลายมานานก่อนที่ผลลัพธ์ทางเศรษฐกิจขั้นสุดท้ายจะปรากฏในงบกำไรขาดทุนในช่วงปลายปี โดยไม่สามารถจ่ายภาระผูกพันให้กับซัพพลายเออร์และจ่ายค่าจ้างให้กับพนักงานได้

ในงบกำไรขาดทุน คุณจะพบข้อมูลที่เป็นประโยชน์สำหรับการวิเคราะห์ผลการดำเนินงานของธุรกิจ น่าเสียดายที่นี่ไม่ได้บอกอะไรมากนักว่าคุณสร้างรายได้หรือไม่

อย่างไรก็ตาม ผู้ประกอบการส่วนใหญ่ทำผิดพลาดและมุ่งความสนใจไปที่ผลกำไรเท่านั้น

คุณเป็นหนึ่งในนั้นด้วยหรือเปล่า?

บางทีคุณอาจคิดเรื่องนี้แล้ว แนวคิดการบัญชีเกี่ยวกับผลลัพธ์ทางเศรษฐกิจแตกต่างจากประเภทกระแสเงินสดที่ประหยัด

กำไรหรือขาดทุนคือการแสดงออกของความแตกต่างระหว่างต้นทุนและรายได้ กระแสเงินสดคือความแตกต่างระหว่างรายได้เงินสดและค่าใช้จ่าย ค่าใช้จ่ายไม่ได้คิดเป็น 100% ของค่าใช้จ่าย เช่นเดียวกับรายได้ส่วนใหญ่มักไม่ได้หมายถึงการเก็บเงินทันที

รายการที่เป็นศูนย์ในงบกำไรขาดทุนจะถูกป้อนลงในวัสดุที่ต้องเสียภาษีของใบแจ้งหนี้ที่ออก อย่างไรก็ตาม เงินอาจเข้ามาหาคุณโดยมีความล่าช้าอย่างมากหรือน้อยลง

ในทำนองเดียวกัน ต้นทุนของใบแจ้งหนี้ไม่ได้หมายความว่าจะต้องชำระเงินทันทีเสมอไป ตัวอย่างเช่น เงินเดือนเดือนธันวาคมเป็นส่วนหนึ่งของผลลัพธ์ทางเศรษฐกิจของปี

อย่างไรก็ตาม การชำระเงิน (และส่งผลให้กระแสเงินสดลดลง) จะไม่เกิดขึ้นจนกว่าจะถึงเดือนมกราคมของปีถัดไป

ในกรณีของอุปกรณ์สำนักงาน คอมพิวเตอร์ สายการผลิต รถยนต์ และอาคาร เวลาหน่วงจะยิ่งชัดเจนยิ่งขึ้นเนื่องจากการแพร่กระจายของค่าเสื่อมราคาในช่วงหลายปีที่ผ่านมา แม้ว่าคุณจะชำระค่าสินทรัพย์ใหม่มานานแล้วก็ตาม

ต้นทุน ค่าใช้จ่าย และรายได้อาจแตกต่างกันในชีวิตจริงและผลลัพธ์ทางเศรษฐกิจ ภาพรวมกระแสเงินสดจะแสดงจำนวนเงินที่ไหลออกจากบริษัท และจำนวนเงินที่ไหลเข้าสู่บริษัทในทางทฤษฎี

คุณสามารถเจรจากับลูกค้าเพื่อชำระเงินในภายหลังได้ โดยที่คุณได้ชำระเงินค่าขนส่งไว้นานแล้ว คุณไม่มีเงินแม้ว่าคุณจะมีกำไรก็ตาม

ความแตกต่างระหว่างรายได้และค่าใช้จ่ายควรบังคับให้คุณต้องแก้ไขสถานการณ์ก่อนที่จะได้รับงบกำไรขาดทุนของบัญชี

#5. คาดหวังความสำเร็จที่เพิ่มขึ้นอย่างกะทันหัน

โลกแห่งเทคโนโลยีเต็มไปด้วยตัวอย่างของบริษัทที่ย้ายจากปริมาณที่ไม่ทราบไปสู่สินค้าร้อนอย่างรวดเร็วเป็นพิเศษ

นี่คือวิธีที่การลงทุนสามารถทำงานได้ในอุตสาหกรรมที่มีการเก็งกำไร: การรู้ว่าแนวคิดล้านล้านดอลลาร์ถัดไป (เช่น Snapchat) อาจอยู่ใกล้แค่เอื้อมบังคับให้นักลงทุนรับความเสี่ยงที่สำคัญโดยการสนับสนุนคู่แข่งรายใหม่

ปัญหาคือสตาร์ทอัพด้านเทคโนโลยีมักคาดหวังที่จะเดินตามความรู้สึกยามดึกเหล่านี้ตามรอย แทนที่จะ ฝันใหญ่โดยให้ความสำคัญกับการทำงานในแต่ละ วัน

คุณไม่ได้ก่อตั้งบริษัทหากคุณไม่เชื่อในแนวคิดดังกล่าว ดังนั้นความเชื่อนั้น (และความมั่นใจในระดับหนึ่ง) จะทำให้คุณเชื่อว่าความสำเร็จของคุณเป็นสิ่งที่หลีกเลี่ยงไม่ได้และจะมาถึงในเร็วๆ นี้อย่างแน่นอน น่าเสียดายที่นี่ไม่ใช่กรณีเสมอไป

บริษัทสตาร์ทอัพด้านเทคโนโลยีหลายแห่งที่มีแนวคิดดีๆ และมีศักยภาพสูงหมดแรงเพราะ การบริหารจัดการที่ไม่ดี หรือแม้แต่จังหวะเวลาที่ไม่ดี พวกเขาใช้จ่ายอย่างมหาศาลโดยคาดว่าจะมีความก้าวหน้าอย่างมากภายในไม่กี่เดือน จากนั้นพวกเขาก็เกยตื้นเพราะพวกเขาไม่เคยคิดเลยว่าจะต้องมีแผนการเติบโตหลายปี

#6. ล้มเหลวในการจัดลำดับความสำคัญการทำบัญชีที่ดี

บริษัทสตาร์ทอัพหลายแห่ง โดยเฉพาะบริษัทใหม่ ไม่เข้าใจถึงความสำคัญของการบัญชีที่เชื่อถือได้สำหรับทุกธุรกรรมที่คุณทำ หรือพวกเขาเข้าใจแต่คิดว่าไม่สามารถจ่ายได้

ไม่มีธุรกรรมเล็กๆ น้อยๆ และธุรกรรมทั้งหมดจะต้องได้รับการลงทะเบียนอย่างถูกต้อง ด้วยวิธีนี้ คุณจะมีมุมมองที่ชัดเจนเกี่ยวกับธุรกิจของคุณและความเป็นอยู่ทางการเงินของสตาร์ทอัพของคุณได้ตลอดเวลา

ข้อมูลที่จัดระเบียบเกี่ยวกับบริษัทของคุณควรพร้อมให้คุณใช้ได้ตลอดเวลา และการติดตามกระแสเงินสดของคุณจะง่ายขึ้นมาก

ท้ายที่สุดแล้ว การติดตามใบเสร็จรับเงินและธุรกรรมทั้งหมดควรช่วยให้นักบัญชีภายนอกทำได้ง่ายขึ้น หากคุณตัดสินใจจ้างพวกเขา

#7. ลืมเกี่ยวกับเอกสาร

การติดตามเอกสารเป็นงานที่แย่มากสำหรับคนส่วนใหญ่ แต่การไม่ทำเช่นนั้นอาจทำให้คุณเดือดร้อนได้

จะดีกว่าถ้าคุณมีสิ่งนี้อยู่ในใจ เนื่องจากมีความเป็นไปได้มากกว่าที่หน่วยงานภาครัฐจะชอบที่จะจัดการกับธุรกิจใหม่และธุรกิจขนาดเล็กที่มีแนวโน้มที่จะทำผิดพลาดในเอกสารหรือไม่ได้กรอกเอกสารเหล่านั้น

บทลงโทษที่ตามมาด้วยการตรวจสอบเหล่านี้บางครั้งก็สูงมากจนทำให้คุณต้องพิจารณาใหม่ว่าคุณควรทำงานต่อไปหรือไม่ แต่ถึงแม้จะไม่เป็นเช่นนั้น ทำไมคุณถึงต้องจ่ายถ้าคุณสามารถหลีกเลี่ยงมันได้?

นอกจากนี้ ตรวจสอบให้แน่ใจว่าคุณได้อ่านและเรียนรู้เกี่ยวกับคุณสมบัติทั้งหมดที่จำเป็นสำหรับการดำเนินธุรกิจที่เหมาะสมและสิ่งที่กฎหมายท้องถิ่นของคุณต้องการ

#8. การจัดการภาษีที่ไม่เหมาะสม

ควรจ่ายเมื่อจำเป็น การเปลี่ยนแปลงภาษีหรือการไม่ชำระเงินอย่างกะทันหันในส่วนของผู้เสียภาษีอาจส่งผลต่อการไหลออกของเงินทุน

ดังนั้นควรคำนึงถึงภาษีและเพื่อจุดประสงค์นี้ต้องทำการคำนวณที่เหมาะสมในแผนทางการเงิน

ดังนั้นจึงจำเป็นต้องวางแผนสำหรับความไม่แน่นอนเหล่านี้ ท้ายที่สุดแล้ว นกในมือของคุณมีค่าเท่ากับนกสองตัวในพุ่มไม้!

#9. การชำระหนี้สินของคุณก่อนที่จะถึงกำหนด

ภาระผูกพันมีคุณสมบัติที่สำคัญประการหนึ่ง พวกเขามีวุฒิภาวะที่แน่นอน หมายความว่าภาระผูกพันในการดำเนินการจะเกิดขึ้น ณ จุดที่กำหนดไว้ในอนาคต

ภาระผูกพันบางประการมีลักษณะเป็นระยะสั้น ตัวอย่างเช่น ภาระผูกพันต่อพนักงานมักจะได้รับการชำระคืนโดยล่าช้าสิบถึงยี่สิบวัน ภาระผูกพันอื่น ๆ อาจชำระคืนได้ในระยะเวลาที่นานกว่า เช่นบริษัทจะชำระคืนภาระผูกพันจากเงินกู้ยืมระยะยาวเป็นเวลาหลายปี

บริษัทที่มีความมั่นคงทางการเงินสามารถชำระหนี้ได้เมื่อพ้นกำหนดชำระ มันไม่ยุติธรรมเลยที่จะจ่ายหนี้ล่าช้า อย่างไรก็ตาม การชำระหนี้ทั่วไปก่อนกำหนดถือเป็นความผิดพลาดเช่นกัน กล่าวคือ คุณอาจพบหลักการสามประการของนักธุรกิจทุกคน นั่นคือ ซื้อถูก ขายในราคาสูง และไม่จ่ายทันที

ต้องใช้เงินทุนหมุนเวียนในการดำเนินงาน คุณสามารถถอนจำนวนเงินออกจากมูลค่าเงินที่เกี่ยวข้องกับสินค้าคงคลังของวัสดุ สินค้า และผลิตภัณฑ์บัญชีลูกหนี้ในระหว่างปีและเงินในบัญชีและคลังของบริษัท

สินทรัพย์ระยะสั้นในปัจจุบันเหล่านี้จะถูกแปลงจากเงินเป็นสินค้าคงคลัง จากสินค้าคงคลังเป็นลูกหนี้ และแปลงกลับเป็นเงินอย่างต่อเนื่อง จำนวนวันที่เงินสดเชื่อมโยงสินค้าคงคลังและบัญชีลูกหนี้คือระยะเวลาของการจัดหาเงินทุนในการดำเนินงาน

เพื่อเป็นเงินทุนหมุนเวียนผ่านการขาย การครบกำหนดของภาระผูกพันควรจะเท่ากับระยะเวลาของการจัดหาเงินทุนในการดำเนินงานอย่างเหมาะสมที่สุด หากคุณสามารถบรรลุเป้าหมายนี้ได้ คุณ ควรจัดหาเงินทุนให้ตัวเอง

ในทางกลับกัน หากภาระผูกพันต้องได้รับการชำระคืนในเวลาน้อยกว่าที่คุณสามารถจัดหาเงินทุนสำหรับการดำเนินงานและรับเงินจากการขาย คุณจะต้องมีแหล่งเงินทุนอื่นๆ เช่น สินเชื่อเพื่อการดำเนินงาน

หากคุณได้ตกลงเรื่องกำหนดเวลาในการชำระข้อผูกพันของคุณแล้ว การจ่ายเงินก่อนที่จะมานั้นไม่สมเหตุสมผล

#10. ไม่ติดตามสุขภาพทางการเงินของลูกค้าของคุณ

ข้อผิดพลาดที่พบบ่อยในการจัดการกระแสเงินสดคือการไม่ใช้เงินออมที่เกิดจากการขจัดความเสี่ยงที่เกี่ยวข้องกับส่วนสำคัญของธุรกิจของคุณ เช่น ปริมาณการขายหรือราคาซื้อสินทรัพย์ถาวร

คิดถึงความเสี่ยงที่อาจเกิดขึ้นและค้นหาสาเหตุที่แท้จริง การค้นหาอาจใช้เวลานานกว่าการตระหนักถึงความเสี่ยงโดยเฉพาะ

อย่างไรก็ตาม หากความเสี่ยงสามารถส่งผลกระทบร้ายแรงต่อกระเป๋าเงินของบริษัท ก็คุ้มค่าที่จะดำเนินการวิเคราะห์เหตุผลในเชิงลึก

ตัวอย่างเช่น คุณได้ตระหนักถึงภัยคุกคามที่อาจเกิดขึ้นกับแผนกระแสเงินสดของคุณอันเนื่องมาจากความล่าช้าในการชำระเงินให้กับลูกค้าหลักของคุณ อะไรคือสาเหตุของพฤติกรรมนี้ของคู่ค้าทางธุรกิจของคุณ?

ดังนั้นควรลองวิเคราะห์ทางการเงินดู การวิเคราะห์ความแข็งแกร่งทางการเงินและผลการดำเนินงานของบริษัทคู่ค้าธุรกิจของคุณสามารถทำได้ง่ายขึ้นด้วยการทดสอบเครดิตที่รวดเร็ว ขึ้นอยู่กับตัวเลขหลายตัวจากงบการเงิน

ด้วยผลการทดสอบเครดิต คุณสามารถให้คะแนนคู่ค้าทางธุรกิจของคุณได้ตั้งแต่หนึ่งถึงห้าคะแนน เมื่อวางแผนกระแสเงินสด คุณควรมุ่งเน้นไปที่ "สี่" และ "ห้า" เป็นหลัก นั่นคือ สำหรับบริษัทที่อาจไม่สามารถชำระหนี้ได้

ความเสี่ยงที่ลูกค้าจะชำระเงินล่าช้าซึ่งเกิดจากปัญหาทางการเงินที่รุนแรงถือเป็นภัยคุกคามต่อกระแสเงินสดของคุณในระดับสูง ด้วยการทดสอบเครดิต คุณควรทราบความเสี่ยงนี้ และดังนั้นจึงจำเป็นต้องมีการจัดส่งสินค้าภายใต้การชำระเงินล่วงหน้า เป็นต้น

#11. ละเลยธรรมชาติตามฤดูกาลของธุรกิจ

สำหรับธุรกิจที่ไม่มีการดำเนินงานประจำปีจะอุดมไปด้วยเงินสดในช่วงฤดูกาลธุรกิจที่มีผู้คนหนาแน่น และเผชิญกับปัญหาในการจัดการกระแสเงินสดไหลออกในช่วงเวลาที่เหลือ

ดังนั้นเมื่อฤดูกาลแห่งเงินทองเริ่มต้นขึ้น ผู้คนจึงมีแนวโน้มที่จะรับภาระค่าใช้จ่ายซึ่งกลายเป็นเรื่องยากที่จะรับมือในช่วงนอกฤดูกาล

เพื่อหลีกเลี่ยงการจัดการกระแสเงินสดที่ไม่ดี คุณควรตรวจสอบให้แน่ใจว่ามีเงินสำรองนอกฤดูกาลเพียงพอในแผนทางการเงิน

#12. ไม่มีแผนสำรอง

สภาวะตลาดในปัจจุบันทำให้คุณไม่อาจทราบได้เสมอว่าจะเกิดอะไรขึ้นและธุรกิจของคุณจะดำเนินไปในทิศทางใด ทุกสิ่งสามารถผิดพลาดได้ตลอดเวลา และคุณอาจไม่สังเกตเห็นด้วยซ้ำ

ดังนั้นการเตรียมพร้อมสำหรับกรณีดังกล่าว แม้ว่าจะไม่เคยเกิดขึ้นก็ตาม จึงเป็นวิธีที่ฉลาดและปลอดภัยที่สุดในการช่วยให้สตาร์ทอัพของคุณไม่เกิดความล้มเหลว การมีเงินทุนฉุกเฉินที่คุณสามารถใช้ได้นั้นแทบจะจำเป็น และอาจส่งผลต่อการล้มละลายหรือผ่านพ้นไปได้สำเร็จด้วยซ้ำ

มีหลายวิธีในการจัดการกับเรื่องนี้ วิธีที่ดีที่สุดวิธีหนึ่งคือการมีบัญชีออมทรัพย์เพื่อฝากเงินเป็นครั้งคราว การสะสมเงินในลักษณะนี้ใช้เวลาเพียงเล็กน้อยแต่ไม่มีความเสี่ยงและปลอดภัย

หรือคุณสามารถรับวงเงินเครดิตซึ่งเร็วกว่ามากแต่คุณจะต้องจ่ายมากขึ้น อย่างไรก็ตาม ตรวจสอบให้แน่ใจว่าคุณทำเช่นนี้เมื่อจำเป็นเท่านั้น

บทสรุปข้อผิดพลาดในการจัดการกระแสเงินสด

ปัญหากระแสเงินสดถือเป็นความท้าทายที่ใหญ่ที่สุดประการหนึ่งในการเป็นเจ้าของธุรกิจ อย่างไรก็ตาม หากคุณมีเป้าหมายเกี่ยวกับธุรกิจของคุณ จำกัดการใช้จ่ายที่ไม่จำเป็น และระวังข้อผิดพลาดที่อาจเกิดขึ้น คุณควรอยู่เหนือเพื่อนร่วมงานทางธุรกิจในด้านศักยภาพในการประสบความสำเร็จทางธุรกิจในระยะยาว

การเริ่มต้นสตาร์ทอัพต้องใช้ความพยายามและความแข็งแกร่งทางจิตใจอย่างมาก และคุณจะทำผิดพลาดเล็กน้อยอย่างหลีกเลี่ยงไม่ได้ โดยเฉพาะอย่างยิ่งหากคุณยังใหม่กับธุรกิจ

อย่างไรก็ตาม ข้อผิดพลาดบางอย่างทำให้คุณเสียค่าใช้จ่ายมากกว่าข้อผิดพลาดอื่นๆ ดังนั้นจึงควรสังเกตสิ่งที่เจ้าของสตาร์ทอัพรายอื่นทำก่อนหน้าคุณและพยายามหลีกเลี่ยง ด้วยวิธีนี้ ธุรกิจของคุณน่าจะมีโอกาสรอดในตลาดที่อิ่มตัวอยู่แล้วได้ดีขึ้นมาก!

ไม่ว่าแผนธุรกิจของคุณจะน่าทึ่งแค่ไหน ทำกำไรได้แค่ไหน หรือมีนักลงทุนที่สนใจสนับสนุนธุรกิจของคุณจำนวนเท่าใด คุณจะไม่รอดหากคุณไม่สามารถจัดการกระแสเงินสดของคุณได้

Monetize.info ดีที่สุดสำหรับสตาร์ทอัพและชุมชนธุรกิจขนาดเล็กทุกที่ ฉันอ่านมันทุกวัน และตอนนี้ผลการดำเนินงานทางธุรกิจของฉันก็ดีขึ้นมาก และฉันรู้สึกขอบคุณมากที่ได้พบ www.economicfy.com มันช่วยให้ฉันชำระค่าใช้จ่ายเมื่อฉันตกงานท่ามกลางการแพร่ระบาด นี่คือแหล่งข้อมูลและรายการโปรดสองรายการที่ดีที่สุดของฉัน หวังว่าทั้งสองไซต์นี้จะช่วยผู้อื่นได้